Para muchos, los algoritmos de trading son “cajas negras”: sistemas complejos y misteriosos que toman decisiones financieras a velocidades sobrehumanas. Su lógica interna parece inaccesible, un secreto guardado celosamente por analistas cuantitativos y fondos de cobertura. Pero, ¿qué pasaría si pudiéramos espiar dentro del ‘cerebro’ de uno de estos bots para entender su lógica?

Este artículo hace exactamente eso. Vamos a deconstruir el pseudo-código de una estrategia de trading real (“Strategy 3.5.161”) para revelar cinco lecciones sorprendentes y, a menudo, contra-intuitivas sobre cómo opera realmente un sistema rentable. Lo que descubrirá no es un indicador mágico, sino un conjunto de reglas robustas que priorizan la gestión del riesgo y la disciplina por encima de todo.

——————————————————————————–

1. Señal de Reversión, Entrada de Ruptura: La Lógica Híbrida que Funciona

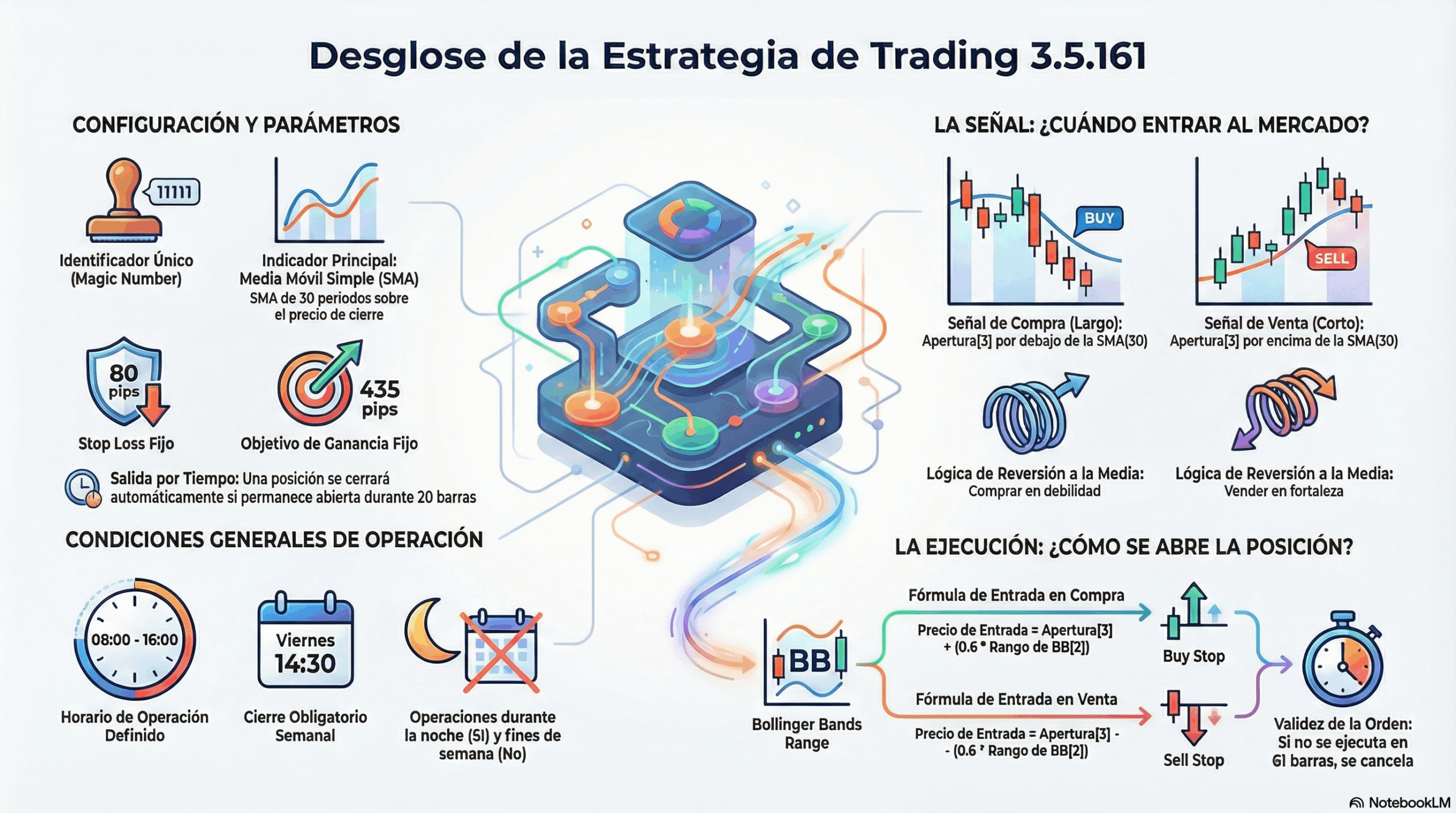

A primera vista, la estrategia parece buscar una “reversión a la media”. Su señal de compra (LongEntrySignal) se activa cuando el precio abre por debajo de una Media Móvil Simple de 30 períodos, y su señal de venta (ShortEntrySignal) cuando abre por encima. La lógica es simple: lo que está inusualmente bajo tiende a subir, y viceversa.

Pero aquí es donde se vuelve brillante y contra-intuitivo. En lugar de ejecutar la orden de inmediato, el bot coloca una orden “Stop”. Esto significa que para una compra, espera a que el precio, después de haber caído, comience a moverse ligeramente hacia arriba de nuevo. La clave está en cómo define ese punto de entrada. El código Open Long order at (Open(Main chart)[3] + (PriceEntryMult1 * BB Range(...)[2])) Stop; revela que el bot no solo espera un movimiento; lo cuantifica.

Calcula un punto de entrada preciso tomando el precio de apertura de una barra anterior (Open(Main chart)[3]) y sumándole una fracción (PriceEntryMult1, que es 0.6) de la volatilidad reciente del mercado, medida por el Rango de las Bandas de Bollinger (BB Range). En esencia, esta estrategia híbrida identifica una posible reversión, pero exige una confirmación de momentum ajustada a la volatilidad antes de arriesgar capital, filtrando así el ruido y las falsas señales.

——————————————————————————–

2. Más Formas de Salir que de Entrar: La Obsesión del Robot por la Gestión de Salidas

Mientras que la lógica de entrada es muy específica, es en la estrategia de salida donde reside la verdadera sofisticación del algoritmo. Su genialidad no está en reaccionar al mercado, sino en su disciplina proactiva. Para cada operación, el bot pre-define un plan de salida completo y multifacético antes de siquiera entrar al mercado.

Al colocar una orden, establece simultáneamente cuatro condiciones de salida “si-entonces” en el servidor del bróker:

- Stop Loss Fijo: Un tope de pérdida a

80pips (StopLoss1). - Objetivo de Ganancia Fijo: Una meta de beneficio en

435pips (ProfitTarget1). - Salida por Tiempo: Cierre automático de la operación después de

20barras (ExitAfterBars1). - Trailing Stop Dinámico: Un stop de seguimiento que se ajusta con la volatilidad, basado en

3.6veces el ATR (Average True Range, una medida de la volatilidad del mercado) con un período de194barras.

El análisis es claro: la complejidad del algoritmo se centra en la gestión del riesgo y la protección de ganancias. No “decide” cómo salir más tarde; establece una red de seguridad robusta desde el principio, preparada para cualquier escenario, ya sea un movimiento rápido a favor, en contra, o un estancamiento prolongado.

——————————————————————————–

3. Apuesta Pequeño, Gana Grande: La Filosofía del Riesgo Asimétrico

Un vistazo rápido a los parámetros de la estrategia revela una filosofía de riesgo fundamental. Comparemos los dos valores clave: ProfitTarget1 = 435 y StopLoss1 = 80.

Al calcular la relación riesgo-beneficio (435 dividido por 80), obtenemos aproximadamente 5.4 a 1. Esto significa que la estrategia está diseñada para ganar más de cinco veces lo que arriesga en cada operación.

Esta filosofía es crucial para la rentabilidad a largo plazo. Un sistema con esta estructura no necesita tener una alta tasa de aciertos. De hecho, puede permitirse perder en la mayoría de sus operaciones. Está construido para soportar una serie de pequeñas pérdidas mientras espera pacientemente por esas pocas operaciones ganadoras de gran magnitud que compensan con creces todas las pérdidas anteriores. Esto va en contra del deseo humano de “tener razón” en cada operación y se enfoca en lo que realmente importa: la rentabilidad matemática.

——————————————————————————–

4. El Tiempo lo es Todo: Por Qué un Robot Rentable Tiene un Horario Estricto

El código muestra que el bot no opera 24/7. Su comportamiento está estrictamente gobernado por reglas basadas en el tiempo, lo que sugiere que su ventaja competitiva está ligada a momentos específicos del día y de la semana.

Primero, tiene una ventana operativa definida: LimitSignalsTimeRange = true (0800 - 1600). El bot solo busca y ejecuta señales durante estas 8 horas, lo que probablemente corresponde a la sesión principal del mercado para el índice NQ (Nasdaq), cuando la liquidez y la volatilidad son más predecibles.

Segundo, y aún más importante, tiene la regla Exit On Friday = true (1430). Esto obliga al bot a liquidar todas sus posiciones abiertas el viernes por la tarde, sin importar si están en ganancia o pérdida. El objetivo es claro: evitar el riesgo de eventos imprevistos que puedan ocurrir durante el fin de semana. Para este algoritmo, cuándo opera es tan importante como cómo opera.

——————————————————————————–

5. Mirando al Pasado para Predecir el Futuro: El Secreto de los Datos ‘Viejos’

Una de las lecciones más sutiles se encuentra en la notación [3] y [2] que aparece en la lógica de decisión. Esta estrategia no reacciona al precio actual. En su lugar, introduce un deliberado y calculado retraso.

La precisión es importante. El disparador inicial de la estrategia —la señal en sí (Bar opens below Simple Moving Average(...)[3])— se basa en información de hace tres barras. Además, el cálculo del punto de entrada exacto utiliza datos de hace tres barras (Open(Main chart)[3]) y de hace dos barras (BB Range(...)[2]). Si opera en un gráfico de 15 minutos, sus decisiones de entrada se basan en lo que sucedió hace 30 a 45 minutos.

Esta idea es profundamente contra-intuitiva. Mientras los traders humanos se obsesionan con el último tick, esta estrategia usa intencionalmente un lapso para ignorar el “ruido” y la volatilidad a corto plazo. Solo actúa sobre movimientos de precios que se han establecido durante un período, dándole una base de decisión mucho más estable.

——————————————————————————–

Conclusion: Más Allá del Indicador Mágico

La deconstrucción de esta estrategia revela una verdad fundamental del trading algorítmico: el éxito no proviene de un único indicador secreto o una fórmula mágica. Proviene de un sistema bien integrado de reglas que gobiernan la entrada, la salida, el riesgo y el tiempo de manera disciplinada y sistemática. La verdadera “magia” no está en predecir el futuro, sino en gestionar las probabilidades con una lógica férrea y un enfoque obsesivo en la gestión del riesgo.

Al final, este análisis nos deja con una pregunta importante para reflexionar: ¿Qué reglas sutiles, como el tiempo o la gestión de salidas, podrían estar definiendo el éxito en tus propias estrategias o decisiones?

Deja una respuesta